Die Kontrolle über die eigenen Finanzen zu behalten, fällt vielen Menschen schwer. Am Monatsende ist das Konto leer, und Sie fragen sich, wo das ganze Geld geblieben ist? Die 50-30-20-Regel bietet hier einen eleganten Ausweg: eine simple, aber wirkungsvolle Methode zur Budgetplanung, die sich besonders für Einsteiger eignet.

Als Fachberater für Konsumökonomie habe ich in den letzten 15 Jahren unzählige Menschen dabei begleitet, ihre Finanzen in den Griff zu bekommen. Die 50-30-20-Regel ist dabei eine meiner favorisierten Empfehlungen, weil sie unkompliziert, flexibel und sofort umsetzbar ist – ohne komplizierte Tabellen oder stundenlanges Führen von Haushaltsbüchern.

Wie Sie Ihre Fixkosten im Monat um bis zu 200 Euro senken

Was ist die 50-30-20-Regel?

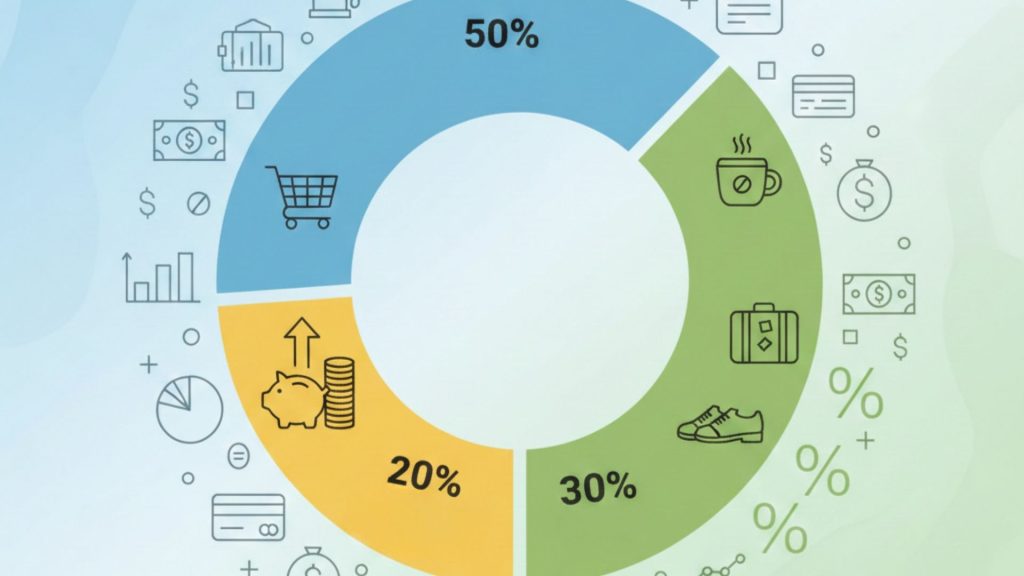

Die 50-30-20-Regel ist eine Faustformel zur Budgetaufteilung, die von der US-amerikanischen Senatorin und Harvard-Professorin Elizabeth Warren populär gemacht wurde. Das Prinzip ist denkbar einfach: Sie teilen Ihr monatliches Nettoeinkommen in drei klare Kategorien auf:

- 50% für Grundbedürfnisse (Needs)

- 30% für persönliche Wünsche (Wants)

- 20% für Sparen und Schuldenabbau (Savings)

Diese Aufteilung bietet eine ausgewogene Balance zwischen notwendigen Ausgaben, Lebensqualität und finanzieller Vorsorge. Sie müssen nicht jede Ausgabe auf den Cent genau tracken – es geht um die grobe Richtung, nicht um Perfektion.

Die drei Kategorien im Detail erklärt

50% Grundbedürfnisse – Was zählt dazu?

Unter Grundbedürfnisse fallen alle Ausgaben, die Sie zum Leben unbedingt brauchen. Diese Kosten sind meist nicht verhandelbar und wiederkehren regelmäßig:

Typische Grundbedürfnisse:

- Wohnen: Miete oder Hypothek, Nebenkosten, Strom, Heizung, Wasser

- Ernährung: Lebensmitteleinkäufe für den täglichen Bedarf

- Transport: Fahrkarten für öffentliche Verkehrsmittel, Benzin, Autoversicherung, KFZ-Steuer

- Versicherungen: Krankenversicherung, Haftpflichtversicherung, Berufsunfähigkeitsversicherung

- Mindestrate bei Krediten: Rückzahlungen von Konsumentenkrediten oder anderen Verbindlichkeiten

- Kinderbetreuung: Kita-Gebühren, Schulbedarf

Wichtig: Hier geht es um die Basisversorgung, nicht um Luxusausgaben. Der tägliche Cappuccino im Café gehört beispielsweise nicht zu den Grundbedürfnissen, auch wenn er sich wie eine Notwendigkeit anfühlen mag.

30% Persönliche Wünsche – Lebensqualität genießen

Diese Kategorie umfasst alles, was Ihr Leben angenehmer und erfüllter macht, aber nicht zum Überleben notwendig ist. Hier haben Sie den größten Spielraum für Anpassungen, wenn Sie Geld sparen möchten:

Typische persönliche Wünsche:

- Freizeit und Unterhaltung: Kino, Konzerte, Theater, Sportveranstaltungen

- Essen gehen: Restaurants, Cafés, Lieferdienste

- Shopping: Kleidung, Schuhe, Accessoires über den Grundbedarf hinaus

- Streaming-Dienste: Netflix, Spotify, Amazon Prime und ähnliche Abonnements

- Hobbys: Fitnessstudio, Sportausrüstung, Bastelmaterial, Musikinstrumente

- Urlaubsreisen: Kurztrips, Fernreisen, Wochenendausflüge

- Premium-Produkte: Bio-Lebensmittel, Markenprodukte statt No-Name

Diese Kategorie ist der Puffer für Ihre Lebensqualität. Es ist völlig in Ordnung, 30% hierfür auszugeben – solange Sie nicht darüber hinausgehen und die anderen Kategorien vernachlässigen.

20% Sparen und Schuldenabbau – Ihre finanzielle Zukunft

Die wichtigste Kategorie für Ihren langfristigen finanziellen Erfolg. Diese 20% sollten Sie konsequent beiseitelegen:

Verwendungszwecke:

- Notfallfonds: Aufbau einer Rücklage für unerwartete Ausgaben (Ziel: 3-6 Monatsgehälter)

- Altersvorsorge: Riester-Rente, private Rentenversicherung, ETF-Sparpläne

- Schuldenabbau: Zusätzliche Tilgung von Krediten über die Mindestrate hinaus

- Sparziele: Ansparung für größere Anschaffungen wie Auto, Eigenheim-Anzahlung

- Investments: Aufbau von Vermögen durch Wertpapiere, Fonds oder andere Anlagen

Tipp: Falls Sie aktuell noch Konsumschulden mit hohen Zinsen haben (Kreditkarten, Dispokredite), sollten Sie zunächst diese abbezahlen, bevor Sie mit dem Vermögensaufbau beginnen. Hohe Schuldzinsen sind ein stiller Vermögenskiller.

Schritt-für-Schritt-Anleitung: So setzen Sie die 50-30-20-Regel um

Schritt 1: Ermitteln Sie Ihr monatliches Nettoeinkommen

Grundlage für die Budgetplanung ist Ihr verfügbares Einkommen. Bei Angestellten ist das Ihr monatliches Nettoeinkommen nach Abzug von Steuern und Sozialabgaben.

Bei unregelmäßigem Einkommen (Selbstständige, Freelancer, Provisionsarbeit) bilden Sie einen Durchschnitt der letzten 6-12 Monate. Berücksichtigen Sie auch regelmäßige Zusatzeinkünfte wie Kindergeld oder Mieteinnahmen.

Beispiel: Nettoeinkommen = 2.500 € pro Monat

Schritt 2: Berechnen Sie Ihre Budgetkategorien

Multiplizieren Sie Ihr Nettoeinkommen mit den jeweiligen Prozentsätzen:

- Grundbedürfnisse (50%): 2.500 € × 0,50 = 1.250 €

- Persönliche Wünsche (30%): 2.500 € × 0,30 = 750 €

- Sparen/Schuldenabbau (20%): 2.500 € × 0,20 = 500 €

Schritt 3: Erfassen Sie Ihre aktuellen Ausgaben

Schauen Sie sich Ihre Kontoauszüge der letzten 2-3 Monate an und kategorisieren Sie alle Ausgaben. Nutzen Sie dafür:

- Banking-Apps: Viele Banken bieten bereits automatische Kategorisierungen

- Excel-Tabellen: Einfach und kostenlos

- Haushaltsbudget-Apps: YNAB, MoneyControl, Finanzguru

Ordnen Sie jede Ausgabe einer der drei Kategorien zu. Bei unklaren Fällen fragen Sie sich: „Könnte ich notfalls darauf verzichten?“ – Falls ja, gehört es zu den Wünschen.

Schritt 4: Vergleichen und Anpassen

Vergleichen Sie Ihre IST-Situation mit den SOLL-Werten der 50-30-20-Regel. Weichen Sie stark ab? Keine Panik – das ist bei den meisten Menschen zunächst der Fall.

Typische Abweichungen:

- Zu hohe Grundkosten (>50%): Prüfen Sie, ob Sie günstigere Alternativen finden können (Wohnung, Auto, Versicherungen)

- Zu hohe Wunschausgaben (>30%): Identifizieren Sie Sparpotenziale und setzen Sie Prioritäten

- Zu wenig Erspartes (<20%): Erhöhen Sie schrittweise Ihre Sparquote

Schritt 5: Automatisieren Sie Ihre Finanzen

Der Schlüssel zum Erfolg liegt in der Automatisierung. Richten Sie Daueraufträge ein:

- Am Gehaltseingang: Überweisen Sie sofort die 20% auf ein separates Sparkonto

- Fixkosten: Lassen Sie Miete, Versicherungen und andere Grundbedürfnisse per Lastschrift abbuchen

- Wünsche-Konto: Überweisen Sie die 30% auf ein separates Konto für variable Ausgaben

So vermeiden Sie die Versuchung, Geld auszugeben, das eigentlich gespart werden sollte – nach dem Prinzip „Zahle zuerst dich selbst“.

Die 50-30-20-Regel in der Praxis: Beispielrechnung

Schauen wir uns ein konkretes Beispiel an:

| Kategorie | Prozent | Bei 2.500 € Netto | Bei 3.500 € Netto |

|---|---|---|---|

| Grundbedürfnisse | 50% | 1.250 € | 1.750 € |

| Miete inkl. Nebenkosten | 800 € | 1.100 € | |

| Lebensmittel | 250 € | 350 € | |

| Transport | 120 € | 150 € | |

| Versicherungen | 80 € | 150 € | |

| Persönliche Wünsche | 30% | 750 € | 1.050 € |

| Essen gehen & Lieferdienste | 200 € | 300 € | |

| Hobbys & Freizeit | 150 € | 250 € | |

| Shopping | 200 € | 300 € | |

| Streaming & Abos | 50 € | 70 € | |

| Sonstiges | 150 € | 130 € | |

| Sparen & Schuldenabbau | 20% | 500 € | 700 € |

| Notfallfonds | 250 € | 350 € | |

| Altersvorsorge | 200 € | 300 € | |

| Sparziel (Urlaub/Auto) | 50 € | 50 € | |

| Gesamt | 100% | 2.500 € | 3.500 € |

Diese Tabelle zeigt, wie die Regel bei unterschiedlichen Einkommensniveaus funktioniert. Die Grundstruktur bleibt gleich, nur die absoluten Beträge ändern sich.

Vorteile der 50-30-20-Regel

1. Einfachheit und Übersichtlichkeit

Sie müssen nicht jede einzelne Ausgabe minutiös tracken. Die drei großen Kategorien bieten genug Struktur, ohne zu überfordern.

2. Flexibilität im Alltag

Innerhalb der Kategorien haben Sie Spielraum. Wenn Sie in einem Monat mehr essen gehen, müssen Sie an anderer Stelle in der „Wünsche“-Kategorie kürzen – aber Sie behalten die Kontrolle.

3. Ausgewogene Balance

Die Regel zwingt Sie nicht zum Verzicht, sondern sorgt für eine gesunde Balance zwischen Heute und Morgen. Sie dürfen 30% für Ihre Lebensqualität ausgeben, ohne schlechtes Gewissen.

4. Langfristiger Vermögensaufbau

20% Sparquote sind erheblich mehr als der deutsche Durchschnitt (ca. 11%). Mit dieser Disziplin bauen Sie systematisch Vermögen auf.

5. Schuldenprävention

Wenn Sie sich an die Regel halten, geben Sie nie mehr aus, als Sie einnehmen – das Fundament für ein schuldenfreies Leben.

Nachteile und Grenzen der Methode

Keine Budgetierungsmethode ist perfekt. Auch die 50-30-20-Regel hat ihre Einschränkungen:

1. Nicht für alle Einkommensstufen geeignet

Bei sehr niedrigem Einkommen können bereits die Grundbedürfnisse mehr als 50% verschlingen. In Städten mit hohen Mieten (München, Frankfurt, Hamburg) ist die 50%-Grenze schwer einzuhalten.

2. Individuelle Lebensumstände werden nicht berücksichtigt

Familien mit Kindern, Alleinerziehende oder Menschen mit chronischen Krankheiten haben andere Bedürfnisse als Singles ohne Verpflichtungen.

3. Kategorisierung kann schwierig sein

Ist das neue Smartphone ein Grundbedürfnis (für die Arbeit notwendig) oder ein Wunsch (weil das alte noch funktioniert)? Solche Grenzfälle erfordern ehrliche Selbstreflexion.

4. 20% Sparquote kann zu niedrig sein

Für ambitionierte Sparziele (Frührente, Immobilienkauf) reichen 20% möglicherweise nicht aus. Hochverdiener sollten einen größeren Anteil sparen.

Anpassungen und Alternativen zur 50-30-20-Regel

Die Regel ist ein Ausgangspunkt, kein Dogma. Passen Sie sie an Ihre Situation an:

Für Geringverdiener: 60-30-10 oder 70-20-10

Wenn Ihre Grundkosten höher sind, reduzieren Sie zunächst die Sparquote, aber geben Sie sie nicht auf. Selbst 10% sind ein Anfang.

Für Sparer und Frugalisten: 50-20-30 oder 50-10-40

Drehen Sie die Wünsche- und Sparkategorie um. Leben Sie bewusst sparsam und legen Sie 30-40% zur Seite.

Für Familien: Erweiterte Kategorien

Fügen Sie eine vierte Kategorie hinzu: „Zukunftsinvestitionen für Kinder“ (Bildung, Ausbildungsversicherung).

Für Städte mit hohen Lebenshaltungskosten: 60-20-20

Wenn die Miete allein schon 40% Ihres Einkommens frisst, ist die 50%-Grenze unrealistisch. Erhöhen Sie auf 60%, aber reduzieren Sie die Wünsche auf 20%.

Praktische Tipps zur Umsetzung im Alltag

Tipp 1: Nutzen Sie das Mehrkontenmodell

Eröffnen Sie drei separate Konten:

- Hauptkonto: Für Grundbedürfnisse und Fixkosten

- Spaßkonto: Für Wünsche und variables Geld

- Sparkonto: Für die 20%-Rücklage

Tipp 2: Überprüfen Sie regelmäßig Ihre Fixkosten

Einmal jährlich sollten Sie alle Verträge und Abonnements auf den Prüfstand stellen:

- Gibt es günstigere Versicherungen?

- Brauchen Sie wirklich alle Streaming-Dienste?

- Können Sie Ihren Handy- oder Stromvertrag optimieren?

Tipp 3: Setzen Sie auf bewusstes Konsumverhalten

Bevor Sie etwas kaufen, warten Sie 24 Stunden (bei größeren Anschaffungen 30 Tage). Oft verfliegt der Kaufwunsch – das ist unsichtbares Sparen.

Tipp 4: Feiern Sie Ihre Erfolge

Wenn Sie einen Monat lang erfolgreich nach der 50-30-20-Regel gelebt haben, belohnen Sie sich (aus der Wünsche-Kategorie). Finanzielle Disziplin sollte keine Strafe sein.

Tipp 5: Bleiben Sie realistisch und geduldig

Rom wurde nicht an einem Tag erbaut. Wenn Sie im ersten Monat bei 55-35-10 landen, ist das schon ein Fortschritt. Perfektion ist der Feind des Guten – lieber gut starten als perfekt scheitern.

Häufige Fehler bei der Budgetplanung

Aus meiner 15-jährigen Beratungserfahrung kenne ich die typischen Stolperfallen:

Fehler 1: Unrealistische Kategorisierung

Viele Menschen schummeln bei der Zuordnung. Das teure Auto wird als „Grundbedürfnis“ deklariert, obwohl ein günstigeres oder öffentliche Verkehrsmittel ausreichen würden.

Fehler 2: Unregelmäßige Ausgaben vergessen

Jahresbeiträge (Versicherungen, Vereinsmitgliedschaften, Amazon Prime) werden nicht eingerechnet. Teilen Sie solche Kosten durch 12 und berücksichtigen Sie sie monatlich.

Fehler 3: Zu strenge Selbstkasteiung

Wer sich alles verbietet, hält nicht lange durch. Die 30% für Wünsche sind kein Luxus, sondern notwendig für Ihre psychische Gesundheit und Motivation.

Fehler 4: Keine Anpassung bei Einkommensänderungen

Bei Gehaltserhöhungen oder Bonuszahlungen sollten Sie Ihre Budgets neu berechnen – idealerweise fließt ein Großteil der Erhöhung direkt in die Sparquote.

Fazit: Ihre finanzielle Zukunft beginnt heute

Die 50-30-20-Regel ist mehr als nur ein Budgetierungstool – sie ist eine Lebenseinstellung. Sie verbindet finanzielle Verantwortung mit Lebensfreude und gibt Ihnen die Kontrolle über Ihr Geld zurück.

In meinen 15 Jahren als Fachberater habe ich unzählige Menschen gesehen, die durch diese simple Regel ihr Leben verändert haben: Schulden abbezahlt, Notfallfonds aufgebaut, entspannter in die Zukunft geblickt.

Der schwierigste Schritt ist der erste. Fangen Sie heute an – nicht morgen, nicht nächsten Monat. Berechnen Sie Ihre drei Kategorien, richten Sie Ihre Daueraufträge ein und erleben Sie, wie sich finanzielle Klarheit anfühlt.

Ihre Zukunft wird es Ihnen danken. Und Ihr heutiges Ich auch – denn Sie dürfen sich endlich über ein strukturiertes Budget freuen, das Ihnen Freiheit statt Verzicht bietet.

Disclaimer:

Dieser Artikel dient der allgemeinen Information und stellt keine Finanz- oder Rechtsberatung dar. Die dargestellten Methoden und Empfehlungen sind allgemeiner Natur und müssen an Ihre individuelle finanzielle Situation angepasst werden. Für konkrete Anlage- oder Versicherungsentscheidungen konsultieren Sie bitte einen qualifizierten Finanzberater. Die Umsetzung der genannten Tipps erfolgt auf eigene Verantwortung.

Quellen

- Warren, E. & Tyagi, A.W. (2006): „All Your Worth: The Ultimate Lifetime Money Plan“, Free Press

- Verbraucherzentrale (2024): „Budgetplanung für Haushalte“, https://www.verbraucherzentrale.de

- Deutsche Bundesbank (2023): „Vermögen und Finanzen privater Haushalte in Deutschland“, https://www.bundesbank.de

- Stiftung Warentest (2024): „Haushaltsbuch führen – So behalten Sie Ihre Finanzen im Griff“, https://www.test.de

- Finanztip (2024): „50-30-20-Regel: So teilen Sie Ihr Budget richtig auf“, https://www.finanztip.de